本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

赶在9月末,携程发布了二季度财报,距离上次财报四个月过去。作为疫情中遭受重创的OTA行业,可以理解携程的步伐沉重。好在财报营收利润结果均超预期,或许印证了一个观点,主业中国的携程最坏的时候或已过去;而复述之路漫长,全球疫情的二次抬头,旅行大环境承压依旧。

业务现复苏姿态

我们知道,或者也看过,二季度梁建章高调带货直播。这份努力,首先可以从携程财务数据和分析师预期之间,见证下结果。

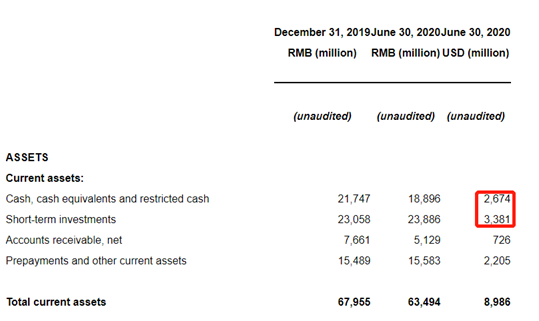

第二季度公司营收31.6亿元,同比-64%,分析师预估23.7亿元(区间20.5亿元人民币至26.7亿元人民币)

第二季度调整后每ADS亏损1.93元,上年同期利润2.25元人民币,分析师预估亏损3.11元人民币(区间亏损1.98元人民币至3.88元人民币)。

第二季度住宿预订收入12.5亿元,同比-63%,分析师预估8.499亿元

第二季度交通票务收入11.5亿元,同比-66%,分析师预估8.339亿元

可以说大幅超出分析预期,携程盘后也一度涨幅4%。分业务来看,携程住宿预订收入为13亿元,同比下降63%,环比上升9%;交通票务收入为12亿元,同比下降66%;旅游套餐收入为1.3亿元,同比下降88%;商旅管理业务收入为1.62亿元,同比下降47%,环比增长29%。

同比低落受疫情影响,部分业务环比增长显复苏姿态。由于新冠肺炎疫情仍在持续,我们对OTA行业仍持谨慎态度。疫情严重影响了携程在二季度和三季度的业务,从国内旅游来看正在复苏,但自2020年7月以来,国际国内和跨地区旅游的增长势头并不明显,很可能达到去年的80%至85%。酒店提供20% - 30%的价格折扣以换取入住率。航空公司也在遵循类似的复苏趋势;火车票的销售速度比飞机慢。挥之不去的病毒担忧和全球反复爆发可能继续限制复苏的步伐。

几点担忧

自2020年初以来,公司股价下跌了近20%,疫情影响公司将在一段时间内继续陷入困境。在接下来的几年里,来自对手的激烈竞争,或将导致行业的利润低于以前。公司不太可能在短期内恢复到疫情之前的盈利水平。

4月初,公司的两大股东百度和Booking都决定大幅削减他们在携程的股份。这样的举动并不奇怪,因为在疫情流行之前,携程就已经贬值,股价比2017年7月的峰值下跌了50%以上。虽然公司一直在赚钱,但由于其收益不断波动,2016年后其经营增长停滞,其主要收入来源不再以之前的速度增长。尽管商旅业务近年来一直很稳定,但其收入仅占总收入的一小部分。

考虑到疫情,携程在2020年不会有任何增长。当前携程市值接近160亿美元,现金储备约为60.5亿美元,但其总债务为140亿美元,同时该公司30%以上的资产为无形资产。投资者值得考虑风险回报比。以及7月末携程的“退市”传闻,属于不确定性之一。

最后

当前投资携程的长期风险在于,1)旅游需求弱于预期的趋势持续时间更长;2)亏损经营可能导致资产负债表薄弱;3)国际旅行关闭时间超出预期;4)地缘政治与冲突;5)监管风险。

而短期利好或在,1)旅游需求反弹好于预期;2)人民币升值;3)中国经济复苏快于预期。

疫情下的携程,二季度显现复苏,三季度四季度则考验继续。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )