与华熙生物、昊海生科并称为“玻尿酸领域三龙头”的爱美客即将登陆资本市场。9月17日,公司开始新股申购。与华熙生物、昊海生科选择科创板不同,此次IPO,爱美客的目标是创业板。

公司本次公开发行新股 3,020万股,发行后总股本1.2亿股,本次公开发行股票数量占公司公开发行后总股本的比例的 25.12%。询价后公司的发行价格为118.27元/股,按本次发行后股本计算,该发行价格对应公司2019年扣非归母净利润为市盈率48倍,发行市值达到142亿元。合计募集资金 35.72亿元,扣除发行费用 13,662万元(不含增值税)后,募集资金净额34.35亿元。

在新股询价结果均较为低迷的时期,公司仍然能够获得较高估值和机构投资者的认可,这是为什么呢?

爱美客将是唯一一家仅仅经营医美耗材产品的上市公司。在玻尿酸的赛道上,三家上市公司中,只有爱美客的主营业务是基于医美赛道,经营玻尿酸制品及相关医美产品。华熙生物的主营业务除了医疗终端产品,主要是原料产品,以及功能性护肤品,是基于一条纵向产业链的业务布局;昊海生科的主营业务则横跨眼科、整形美容与创面护理、骨科、防粘连及止血四大板块,是基于终端不同科室应用的横向业务布局。

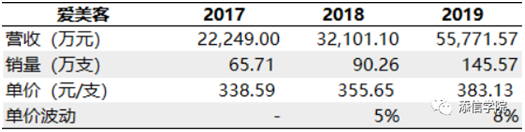

同样是挖掘玻尿酸产品的潜力,爱美客的爆款“嗨体”尤为令人瞩目,爆款带来的增长更是拔得医美赛道头筹。凭借多款玻尿酸产品接连上市,爱美客的业绩飞快增长。2017年-2019年,爱美客的营业收入分别为2.22亿元、3.21亿元及5.58亿元,年复合增速为58.54%,2018 年和 2019年分别较上年增长 44.28%和 73.74%。净利润分别为7673.32万元、1.16亿元及2.98亿元,年复合增速为96.73%,2018 年和 2019 年年分别较上年增长 51.34%和 156.59%。公司的爆款产品“嗨体”是带动公司业绩增长最主要的驱动力。

在疫情期间,公司的经营成果更是脱颖而出,对比华熙生物和昊海生科在医美领域的收入和净利润下滑,公司的收入和净利润都取得了增长。公司 2020 年 1-6 月销售收入为 24,190.03 万元,较同期上升 0.72%;归属于母公司股东的净利润为 14,729.29万元,较同期上升 14.59%;归属于母公司股东的扣除非经常性损益的净利润为14,097.62 万元,较同期上升 11.65%。

与爆款带来的飞速增长相对应的,是公司的产品管线较为单薄。对丰富产品线,从公司在研产品来看有两个明显的特点:(1)研发更有效的玻尿酸复合注射材料;(2)加快非医美类医疗器械/药物的研发。正在注册申报的主要医美产品医用含修饰聚左旋乳酸微球的透明质酸钠凝胶是一种较为长效的美容填充剂,价格较之嗨体较为昂贵,使用频次也较低,刚需属性远逊于嗨体。

综合来看,以公司目前在售的产品管线和在研的产品管线,公司中短期(3-5年)的竞争力十分突出,长期(5-10年)的护城河仍然不够深阔。在3-5年的时间框架内,可以预期公司将以医美同行最快的速度增长,可能达到40%以上的高增长速度;但是在5-10年的时间框架内,需要警惕“嗨体”类产品竞争结构恶化,公司爆款产品后继无力的问题。

接下来,本文我们将主要分析以下问题:

玻尿酸市场竞争激烈,爱美客的核心竞争力是什么?

公司能否维持现有增速?

在上市以后,如何理解它的合理估值水平与回报空间呢?

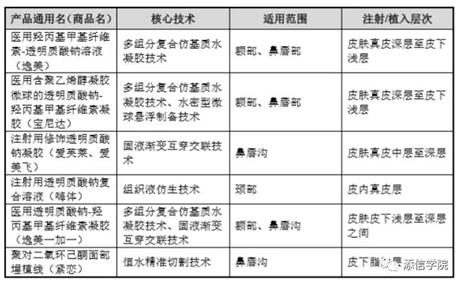

1、主要6款产品

爱美客核心产品主要包括逸美、宝尼达、爱芙莱、爱美飞、嗨体、逸美一加一、紧恋。前五个产品都是玻尿酸产品,在成分、使用位置和效果上有所区别。

对于公司产品及其产品力的理解,我们将结合消费场景及其功效性来分析。

以下按照推出时间排序:

(1)逸美:针对面部、颈部褶皱皮肤修复的国内首款复合注射材料(2009)

应用场景:隆鼻、下巴、丰唇、额头、法令纹填充。内含的羟丙基甲基纤维素是一种多糖,也是药物缓蚀剂、人工泪液的成分,可被人体自由基降解代谢,因而具备抗氧化的作用,维持时间较长。

(2)宝尼达:国内首款含PVA球的注射材料(2012)

原理:注射进皮肤后,透明质酸首先起到支撑和填充作用,可以迅速抚平皱纹,填充组织缺失。由于透明质酸具有吸水性,可以达到最佳的即时填充效果。3-6个月后,透明质酸逐渐被人体吸收,PVA微球保留在原位,不断刺激自身胶原生长,达到长期的填充效果。

应用场景:除皱、隆鼻。

优势:长效,维持5-10年。

(3)爱芙莱、爱美飞:国内首款含利多卡因的注射材料(2015)

应用场景:丰唇、丰面颊、填泪沟、除皱。

优势:产品内含有利多卡因,故注射无疼痛感。

(4)嗨体:国内首款应用于颈纹修复的注射材料(2016)

应用场景:颈纹、泪沟、细纹。

优势:嗨体的即刻效果和远期效果都是顾客广泛认可的,超声刀、热拉提等等方式也用来治疗颈纹,但是这些方式刺激胶原再生是比较缓慢的,一般出现效果的时间在治疗后3-6个月。嗨体注射颈纹后24h即可见明显治疗效果。

(5)逸美一加一:新型复合注射材料(2016)

应用场景:塑型版“大红”,适合部位:鼻部,颏部,额部,下颌缘,颞部,面中部提拉;填充版“小金”,适合部位,软组织填充部位:唇,苹果肌,鼻唇沟,面颊。

(6)紧恋:国内首款面部埋植线(2019)

原理:面部埋植线产品以聚对二氧环己酮为主要材料,可完全被人体所吸收,并对浅层脂肪起到支撑作用,从而达到改善鼻唇沟皱纹的效果。

在爱美客的6款产品中,爱芙莱和嗨体是主打产品。其中,爱芙莱2017、2018年在营收中的占比高达71.62%、59.26%,随着嗨体2017年推出,其很快获得市场认可,占比从2017年的15.34%上升至2019年的43.50%。

宝尼达是公司销售额第三大的产品,2019年占到了总营收的12.10%。逸美、逸美一加一、紧恋等产品占营收比重不大。

2、爆款产品“嗨体”

颈部唯一获批产品,进入高速增长期

2.1 爆款产品嗨体,未来增长空间巨大

“嗨体”是公司的爆款产品,贡献了公司2019年最大的收入与净利润增长。自从嗨体2016年拿到注册证,2017年上市销售,2017年、2018年和2019年分别实现了0.34亿、0.75亿和2.43亿元的销售收入。在公司的全部产品销售收入占比中,也从2017年的15%增长到了2019年的44%。

值得注意的是,嗨体是目前市场颈部皱纹改善具有“唯一性”的产品。公司嗨体产品是目前唯一经国家药监局批准的针对颈部皱纹改善的三类医疗器械产品,填补了颈部皱纹修复领域的空白。近年来,随着监管部门加大对医疗美容服务行业的整顿规范力度,打击无证行医,非法制售药品医疗器械,整治违规医疗美容培训,查处违法广告和互联网信息,规范医疗美容服务行为。获得三类医疗器械许可证的产品市场需求持续增加。

嗨体产品经过了2年的市场培育期,进入高速增长期。医美产品作为兼具消费性质和医疗性质的产品,产品生命周期较之日化型美容消费品要更长,培育期和成长期的时间周期都更长。公司从2016年嗨体拿到三类医疗器械产品注册证,这一产品经过了近 2 年的市场培育,其安全性和有效性较快得到了下游医疗机构以及终端消费者的认可,终端消费需求大幅度增长。

颈部皱纹抗衰老产品需求爆发的同时,供给端的供给曲线弹性有限。医疗美容产品的上市,要经历从实验室研究、动物实验、注册检验、临床研究和申报注册等多个环节,整个过程周期长、难度大、环节多、不确定性强,且往往需要经历5年以上的时间。因此,供给端的供给曲线弹性非常有限。这为嗨体在颈部抗衰老产品高速成长的时间内,充分享受需求的高速增长,提供了有力保障。

供给曲线弹性有限,未必等于护城河深阔。预计未来3-5年内,市场将会逐步出现颈部皱纹改善型玻尿酸产品获得注册证,与公司的嗨体产品进行竞争。

一方面,华熙生物旗下的cytocare玻尿酸无源植入物在申报注册时,已经将颈部抗衰老作为了适应范围,预计3年左右的时间内能够获得批文;

另一方面,随着嗨体的爆款示范效应,预计其他公司的产品扩大适应症至颈部抗衰老,将会提上日程。

因此,嗨体在未来3-5年的时间框架下,保持40%以上高速增长的能见度较高;在5-10年的时间框架下,竞品的陆续上市与营销带来的竞争,产品工艺与技术壁垒不高的问题,这些问题都会影响这一产品的高增长能见度。

如果公司的产品管线不能进一步丰富,或者形成更高的工艺、配方、营销或者渠道壁垒,公司长期高增长的可持续性则能见度不足。

2.2 “嗨体”价值链如何?

我们尝试来还原一下嗨体的消费场景和价值链,来帮助大家理解嗨体为何能够实现高收入、高增长。

在售嗨体有两种规格:1.5毫升嗨体一次注射3到4条颈纹(可以填充颈纹,泪沟,细纹);2.5毫升嗨体一次紧致整个颈部皮肤(中胚层注射可以用来打面部水光和颈部水光)

疗程:每月1次、连续三个月、常见的每次可以“一支2.5ml”或者“一支2.5ml+一支1.5ml”搭配使用。

单疗程治疗结束后维持时间在6-12个月,一个疗程后,一般医院/诊所会建议消费者每隔3个月进行一次。

终端消费价格:一般一支2.5ml是1000元-1500元;2.5ml+1.5ml一次是2000-4000元,两次3500-5000元,三次4500-7000元。(数据来源:大众点评、新氧上北京地区的价格)

如果按照单支价格来估算,不考虑1.5ml和2.5ml两个规格的差价,那么我们认为单支产品的终端售价在750-1500元之间。

依据招股说明书,嗨体2019年的售价在352.61元/支,那么它在终端售价中占比在23%-47%。考虑到爱美客的嗨体以直销为主,同时2019年起经销与直销间销售价格一致,所以我们认为医疗/诊所采购价格与爱美客给出的销售价格一致,那么医院/诊所获得的收入占终端售价的53%-77%。

3、卖得贵反而卖得好?

市占率提升:量价齐升的最佳范本

爱美客市占率近两年在国产品牌中排名逐渐上升至第一位,主要驱动因素是,它推出的新产品嗨体在细分市场中占到了主导地位,带动销量和销售单价双双增长。

3.1 竞争格局:国产第一

根据爱美客招股说明书,共有 17 家公司在中国境内取得透明质酸钠注射液相关产品的医疗器械注册证书,行业内主要公司及产品情况如下表所示::

可以看到,近年来不断有国内外品牌获得注册证,19年更是新增3家公司有产品获得注册证,这意味着玻尿酸市场竞争日益激烈。

从终端售价来看,国产品牌价格由低到高分别是润百颜白紫、海薇、润百颜黑金、爱芙莱、嗨体、姣兰。爱美客的产品终端价格略高于其他国产品牌。

目前韩国LG(伊婉)、美国Allergan(乔雅登)、韩国Humedix(艾莉薇)、瑞典Q-MedAB(瑞蓝)、爱美客、华熙生物、昊海生科占据了主要的市场份额。

根据沙利文数据,2016年至2018年,爱美客产品在国内医疗美容透明质酸领域市场占有率分别为5.70%、7.0%及8.5%,在国产品牌中的排名逐渐从第三名上升至第一名。

目前在用于医美的玻尿酸产品上,爱美客有5张注册证,华熙生物有6张,昊海生科有2张。

3.2 收入增速快,毛利高

相比华熙生物和昊海生科,爱美客的玻尿酸产品占营收比重非常高,接近100%,而前两者均在20%左右。爱美客近来年的收入增速更快。

从毛利率上看,三者在医美用玻尿酸产品上的毛利率差不多。综合毛利率爱美客高于华熙生物和昊海生科。

昊海生科部分产品销售给公立医院用于眼科和骨科领域治疗,近年来为顺应国家招投标政策以及适应激烈竞争的市场环境,昊海生科调低了该部分业务各系列产品的销售价格,使得毛利率下降;华熙生物除销售透明质酸钠产品外,还销售透明质酸钠原料给其他厂商,该部分业务产生的毛利率较低。

爱美客近两年随着高毛利产品销售占比增加,产品价格逐步稳定,同时生产规模扩大及更换供应商、原材料价格下降导致的生产成本下降,综合毛利率出现回升。

3.3 推新品:量价齐增

虽然同样都做玻尿酸产品,但是爱美客、华熙生物、昊海生科的产品在单价波动上却走出了不同甚至相反的趋势,这与各家的产品布局以及产品迭代速度有关。

爱美客玻尿酸产品量价:

爱美客的产品平均单价有所提升,主要是因为2017年嗨体的推出,这个单价略高的产品逐渐逼近并超过了爱芙莱在营收中的比重,带动了整体单价的增加。

华熙生物玻尿酸产品量价:

说明:由于生物2019年年报中并未对医美用玻尿酸产品的收入做单独分类,所以我们选取了招股说明书中的数据。根据招股说明书“华熙生物医疗终端产品-注射用修饰透明质酸钠凝胶的产品规格较多,且涉及境内外多个渠道销售,全口径单位价格的期间变动缺乏直接可比性。因此,此处以该类产品中销量最大的“润百颜”、“润致”品牌境内销售产品(不含 0.5ml 规格产品)单价进行比较分析”。

可以看到,2018年它的单价是下降了33%,但是2019年出现回升。

需要注意的是,2019年,华熙生物旗下医美品牌“润致”推出国内首款自主研发的单相含麻透明质酸填充剂,为目前市场上首个同时拥有单相和双相交联含麻产品的玻尿酸品牌,能够增加维持时间。这个产品推出有可能增加华熙生物在玻尿酸这块的收入,并且带动单价提升。

昊海生科玻尿酸产品量价:

昊海生科的产品的单价18、19年都是略有下降,它的两款产品在激烈的竞争环境下,进行了适当的让利。

公司第一代玻尿酸产品“海薇”(通用名:注射用交联透明质酸钠凝胶)是国内首个获得国家药监局批准的单相交联注射用透明质酸钠凝胶,主要定位于大众普及入门型玻尿酸。公司自主研发的第二代玻尿酸产品“姣兰”(通用名:注射用修饰透明质酸钠凝胶)主要定位于中高端,主打动态填充功能的特性。

在研的第三代新型无颗粒特征的玻尿酸产品已提交国家药监局进行注册,目前已在技术审评阶段,其产品注册和生产批文审批工作正稳步推进。该产品采用一种新型的交联透明质酸钠凝胶的制备方法,制备的交联透明质酸钠具有抗高温和抗酶解的特性,同时具有无颗粒化及高内聚性的特点,预期在人体内具有更长的填充和支撑时间。

从华熙生物和昊海生科的产品布局来看,两者都在玻尿酸产品上有新的突破,爱美客能否保持领先的地位呢?

4、核心竞争力:

产品定为准,渠道销售能力强

不同于华熙生物的玻尿酸纵向产业链延伸,昊海生科的眼科/医美/骨科等多科室布局,爱美客仅仅专注于医美市场。因此,就医美市场而言,产品能力和销售能力都较为突出。公司的很多产品都快人一步实现研发和注册,在产品的定位上有敏锐的直觉,直销为主的渠道能力也较为突出,能够帮助公司将产品快速地打开市场,这些能力将会是它未来保持增长的重要优势。

4.1 产品能力强:嗨体、紧恋

公司相继推出了针对面部、颈部褶皱皮肤修复的国内首款复合注射材料(逸美)、国内首款含PVA微球的注射材料(宝尼达)、国内首款含利多卡因的注射材料(爱芙莱、爱美飞)、国内首款应用于颈纹修复的注射材料(嗨体)及新型复合注射材料(逸美一加一)以及国内首款面部埋植线(紧恋),具有明显的先发优势。

嗨体

嗨体是首款用于颈纹的注射针剂,目前也是市面上最受认可的针剂。

它是由透明质酸钠、L-肌肽、氨基酸和维生素组成的复合溶液,能够促进皮肤组织基质的形成,达到皮肤仿生修复的效果。

从药监局网站的注册信息来看,目前除了嗨体尚无其他获得注册证的玻尿酸产品的应用范围包含颈部皱纹。

过去没有相关产品获得注册证时,可能多数医美机构会从已有玻尿酸产品中选择相对合适的用于颈纹修复,但是一旦有了产品获得注册证,那使用获得注册证的产品从效果以及安全性(合规性)上考虑,用嗨体显然更好,这就给嗨体在颈纹修复市场中占据领先位置创造了条件。

紧恋

紧恋是爱美客在2019年5月获得的注册证的非玻尿酸类产品,主要用于埋线提升(线雕),这是近年来增速比较快的医美项目之一。

埋线提升(线雕)跟传统除皱技术不同,它是利用可吸收蛋白质组成的线,植入到需要提升的部位,通过线体的提拉,从而改善皱纹、松弛等现象。此外,埋线提升(线雕)更能作用于身体其他部位,维持外形挺拔和皮肤的整体年轻感。

线雕的效果主要受到两个方面的影响,一是医生的技术和审美水平;二是材料,线雕用线的材质会影响维持时间,线的形态会影响提拉效果。

关于线雕,目前最常见的几种埋线材质:

(1)PPDO线,聚对二氧环已酮,目前最常用到的线,在PDO线基础上进一步提纯而来的,副作用更小、安全性更高,效果维持在2年左右;

(2)PDO线,对二氧环己酮/聚对二甲基羟已酮,有很多医生讲改线俗称为蛋白线,PDO线的维持时间不超过一年,这是PDO线的一项弱点,因维持时间较短,PDO线也比较少被用来当做线雕的材料,效果维持不超过1年;

(3)PLLA线,聚左旋乳酸,也是童颜针(Sculptra)的主要成分,也被称为童颜线,效果可维持5-7年;

爱美客的紧恋属于目前线雕手术用线时的常用材料PPDO,安全性高,维持时间中等。

在紧恋获得注册制不久,就有一个进口产品也获得了注册证,同样是PPDO材料,是韩国韩士生科下的品牌,秘特线(MINT)。

其他PPDO,国内常见的品牌是韩国的美思科、美迪塑和威宁线;意大利悦升线;德国的阿普托斯线APTOS;美国的快翎线、V-LOC等。但是,这些产品均未获得注册证。

我国医美行业存在的很大一个问题是,非法产品横行。根据艾瑞专家调研显示,市面上流通的针剂正品率只有33.3%,也就是1支正品针剂背后伴随着至少2支非法针剂的流通,然而,不管是假货、水货,在中国市场都是非法产品,都无法保障使用安全。

随着我国对非法医美产品合规检查推进,消费者安全意识提升,先拿到注册证的产品将会获得更大的市场空间。

4.2在研产品两大布局

除了在售产品体现出差异性,以及先于其他同类产品先获得注册证,它的在研产品也同样体现了这一特点。

爱美客在研产品如下:

目前,“医用含修饰聚左旋乳酸微球的透明质酸钠凝胶”已经在注册申报阶段。该产品可以用于皮肤填充。例如额头、太阳穴、苹果肌、脸颊、泪沟、口周凹陷的修复。

它的主要原理是利用聚左旋乳酸微球刺激胶原蛋白再生,一般我们在看玻尿酸产品时,要注意它的制作工艺和添加的复合原料,大部分玻尿酸产品是没有促进胶原蛋白再生功能的、维持时间也较短。而这一新产品因为添加了聚左旋乳酸微球,所以效果优于一般的玻尿酸产品,能获得更长的维持时间。

维持时间短一直是玻尿酸产品的短板,除了爱美客,华熙生物和昊海生科也在积极研发更长效的新产品。

截至2019年12月31日,爱美客共有研发及技术人员72人,占员工总数22.86%,研发及生产技术人员涵盖生物工程、高分子化学与物理、制药工程等专业。相比华熙生物、昊海生科,爱美客的研发投入和研发人员数量占比都更高一些。

4.3直销为主,经销为辅

对于医美产品生产商上来说,因为医美产品的消费品属性更强,所以生产商不仅要在研发上下功夫,同时也要做好销售渠道的建设,如果新产品、好产品推出了,但销售渠道没跟上,就会像跛子走路。

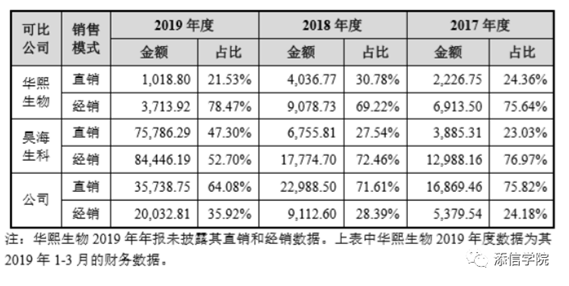

爱美客主要实行“直销为主、经销为辅”的销售模式。这与华熙生物和昊海生科不太一样。

爱美客直销占比达到64%,而华熙生物仅为22%、昊海生科为47%。

直销的优势在于:一是下游客户分散、议价能力不强,卖方拥有更多的定价权;二是自己直接掌握医疗机构资源,有利于优质客户的留存;三是直达客户,通过与医疗机构的直接接触能够更加接近消费者,可以更快发现消费者偏好,调整产品定位。

举例来说,对于大多数医疗美容机构来说,其实最关心问题是如何获得优质客户以及如何留住优质客户。直销为主的销售模式使得爱美客能够更多地参与到医疗美容机构的产品推广和终端销售,通过为下游医疗机构提供从产品到服务的全面解决方案,解决了医疗机构产品定位、广告策略和内容制定、客户经营和维护等问题,加强了与医疗机构的绑定和对终端消费者的理解。

不过直销的劣势在于,直销触达客户数量受制于销售团队规模和能力,不利于快速开拓市场。所以我们看到,爱美客近两年直销占比有所下降。由于下游医疗机构数量众多且较为分散,为了更好地开拓客户,公司在部分地区采用买断式经销的模式进行销售。

截至2019年底,爱美客已与超过 2,000 家客户建立合作关系。覆盖了大型连锁非公立医疗机构和中国人民解放军空军军医大学第一附属医院(西京医院)、中国医学科学院整形外 科医院、中日友好医院等三甲公立医院等优质客户群。

从公立和非公立角度来看,因为医美行业本身下游参与方以非公立医疗机构为主,爱美客的客户主要以非公立医疗机构为主,公立医疗机构销售占收入比例较小。

17-19年,爱美客公立医疗机构收入分别为 268.08万元、298.56万元和176.70万元,占各年直销收入比例分别为1.59%、1.30% 和 0.49%。

从销售区域来看,爱美客的销售主要集中于华东、华北和华南地区。17-19年三个区域合计占营业收入的比例分别为 72.35%、74.79%和 67.77%。

总的来看,爱美客的研发能力与销售模式相辅相成,帮助其建立了自身的核心竞争力。一方面以产品带动销售增长,比如嗨体推出吸引了不少医疗机构主动寻求合作;另一方面直销能够快速反馈市场信息,辅助研发团队及时对产品定位进行调整。

5、爆款嗨体飞速增长,三五年内业绩可期

2017年-2019年,爱美客的营业收入分别为2.22亿元、3.21亿元及5.58亿元,年复合增速为58.54%;净利润分别为7673.32万元、1.16亿元及2.98亿元,年复合增速为96.73%。

根据智研咨询统计,2014-2018年,我国医美玻尿酸正品市场规模从12.1亿元上升至37.1亿元,CAGR达32.3%。对标海外,我国透明质酸填充项目尚有较大提升空间,根据数据,中国大陆透明质酸填充项目渗透率仅为0.18,低于日本(1.24)、法国(1.47)、美国(1.51)等发达国家及中国台湾(2.97)。

我们对爱美客未来业绩做个简单的预测。

由于今年一季度不可避免的受到疫情的影响,我们保守估计公司2020年的营收增速低于此前54%的复合增速,约为30%左右;到2021年,假设新品上市处于推广期,尚无大量收入贡献,行业增速在32%左右,爱美客由于在现有产品布局上优于行业大多数企业,能够维持更高速的增长,营收增速在40%左右,2022年之后,随着新产品上市,增速提升,维持在45%左右。

如果按照【40XPE-30XPS】这一估值区间来看,到2024年爱美客的市值将达到650-900亿。

因此,如果公司上市以后,股票开板价格在对应市值250亿以内,参与价值价高。这一市值水平对应公司2019年5.58亿收入、3.06亿净利润分别为45X市销率、82X市盈率。

6、股权结构

公司控股股东、实际控制人简军直接持有公司41.35%的股份,并通过丹瑞投资、客至上投资及知行军投资间接持有公司9.40%的股份,直接或间接合计持有公司的股份比例为50.75%。公司股权结构较为稳定。

7、总结

爱美客能够在2018年成为国产品牌中玻尿酸市占率最高的公司,很重要的一点原因就是它的嗨体产品推出,这款产品成为了国内首款用于颈纹修复的玻尿酸产品,受到市场认可。

对于医美产品生产商来说,如何能够迎合消费者的心理,抓住消费者的痛点是关键但困难的学问。爱美客在这一点上颇具优势,它的研发团队对于市场的敏感度更高,这意味着公司未来推出更多受欢迎的产品的可能性更大,成长性更高。

同时,爱美客的销售模式又与研发能力相互配合,有望帮助其实现量价齐升,避免增收不增利的情况。

我们在对爱美客进行估值时,仍然要充分考虑它目前的自售及在研产品线较为单薄:拳头产品嗨体收入增长较快;紧恋有较大增长空间;含聚左旋乳酸的玻尿酸是一款与现有玻尿酸实现差异化竞争、预期能够获得消费者欢迎的产品,已经提交审批,预计在1-2年后上市。

因此,以最乐观的预期来看,爱美客有一定概率在3-5年的时间框架内保持30%以上的增速,5年后营收到30亿元、净利润到15亿元的水平。

我们对爱美客未来业绩做个简单的预测。

由于今年一季度不可避免的受到疫情的影响,我们保守估计公司2020年的营收增速低于此前54%的复合增速,在30%;到2021年,假设新品上市处于推广期,尚无大量收入贡献,行业增速在32%左右,爱美客由于在现有产品布局上优于行业大多数企业,能够维持更高速的增长,营收增速在40%左右,2022年之后,随着新产品上市,增速提升,维持在45%左右。

如果如果按照40XPE-30XPS这一估值区间来看,到2024年爱美客的市值将达到650-900亿。我们认为,如果公司上市以后,股票开板价格在对应市值250亿以内,参与价值价高。这一市值水平对应公司2019年5.58亿收入、3.06亿净利润分别为45X市销率、82X市盈率。

但是,综合来看,以公司目前在售的产品管线和在研的产品管线,公司中短期(3-5年)的竞争力十分突出,长期(5-10年)的护城河仍然不够深阔。在3-5年的时间框架内,可以预期公司将以医美同行最快的速度增长,可能达到40%以上的高增长速度;但是在5-10年的时间框架内,需要警惕“嗨体”类产品竞争结构恶化,公司爆款产品后继无力的问题。(作者:添信团队)

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )