本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

事件

8月份蒙牛行使认股权,认购中国圣牧新股,最终凭借17.8%的股权中成为中国圣牧最大股东,后者为国内最大的有机原奶供应商。蒙牛加码上游牧场布局,被认为是在为其主打的低温的扩张做铺垫,顺便增加行业壁垒。这与聚焦常温奶的伊利走向了差异化竞争之路。

9月6日晚间,中国飞鹤发布公告称拟收购原生态牧业。飞鹤此次收购是继蒙牛、$伊利股份(600887)$ 打响2020年奶源争夺战后,又一次强势入局。此次要约成功后,飞鹤将成为原生态牧业的控股股东,飞鹤也将在巩固上游原奶供应稳定性的同时,增加对上游产业链的控制,减少原奶价格上涨的影响。

投资要点

大消费:市场给与确定性增长预期的企业更多估值溢价

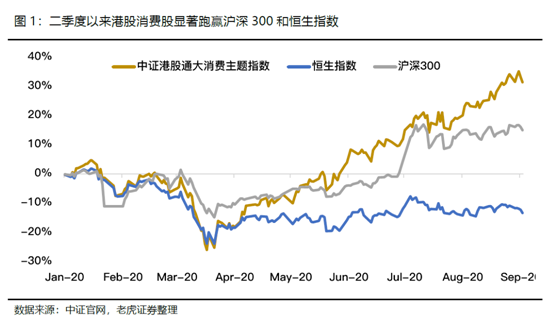

大消费领域属于业绩增长较为稳定的板块,今年以来港股消费板块走势基本领先于沪深300和恒指,在目前消费还没有达到完全景气的情况下,必须消费品仍然具备攻防兼备的优势,其中乳企为受益板块之一。

乳制品行业现状:高端化,集中化成为主要趋势

我国乳制品行业的市场规模已从2013年的20%增速降至10%左右。进入平稳期后,高端化,集中化成为主要趋势。相应的飞鹤、蒙牛作为行业龙头将有机会持续受益。

中报业绩:成长逻辑相对清晰,有机会维持高增长

上半年飞鹤的营收、盈利均获得了超预期增长,充裕的现金流为下半年,营销,研发,推广争取到了更多的弹性空间。蒙牛的成长逻辑同样清晰,消费者对高蛋白乳制品需求提升,加码上游牧

场布局,也在为低温奶下沉市场扩张做准备,市场空间可观。

正文部分

今年市场风格:给与确定性增长更多估值溢价

大消费领域属于业绩增长较为稳定的板块,凭借着不确定中的确定性,该领域常常会出现一些能够穿越牛熊,穿越周期的牛股,过去也一直是价值投资大佬们最钟情的领域之一,由于现金流比较好,近些年外资在选股时也比较喜欢这类公司。

即便是这次疫情也不例外,比如A股的$贵州茅台(600519)$ ,港股的$海底捞(06862)$ ,市场给与了它们在确定性增长预期下,更多的估值溢价。

今年以来港股消费板块走势基本领先于沪深300和恒指。细分来看,除了白酒和火锅这些可选消费之外逐渐复苏之外,在目前消费还没有达到完全景气的情况下,必须消费品仍然具备攻防兼备的优势。

其中乳企作为受益板块,上半年中报业绩普遍超出预期,在疫情影响一季度消费的情况下,二季度乳企均出现了强劲的复苏,行业集中度也因为疫情的冲击而提升。

乳制品行业现状

我国乳制品行业的市场规模已经从2013年的20%增速水平降至10%左右。进入平稳期后,行业也呈现了高端化,集中化的趋势,半年报也进一步证明了这一趋势,营收主要靠高端市场驱动,高端又带来了盈利的提升,寡头之间的价格竞争,会让市场份额向龙头继续集中。从这些逻辑出发,乳制品企业中我们建议关注飞鹤(006186)、蒙牛(002319)。

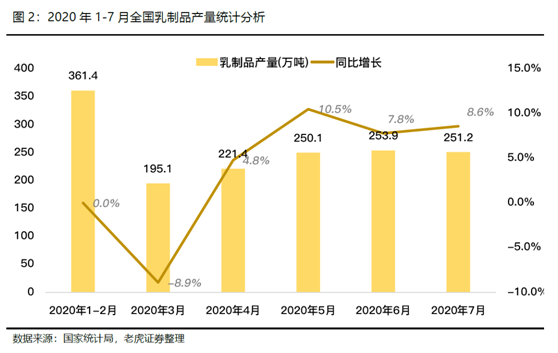

作为增强人体免疫力的健康品,今年疫情反而带动了乳制品产量的增长。

从统计局的数据看,2020年1-7月乳制品产量累计同比-0.9%,5月份全国乳制品产量已经恢复到往年的高位区间,7月仍然保持着8.6%的增速。整体增速有比较大的改善。我们认为,国民对健康的诉求将会有助行业保持较高的景气度,相应的飞鹤、蒙牛作为行业龙头将有机会持续受益。

飞鹤20H1业绩分析

上半年$中国飞鹤(06186)$ 的营收、盈利均获得了超预期的增长,充裕的现金流为下半年,营销,研发,推广争取到了更多的弹性空间。其中营收87.07亿元,同比增长47.78%。

高端产品驱动营收增长。飞鹤的增长主要由高端品类贡献(超高端星飞帆接近占到公司半壁江山、其次为臻至有机),疫情期间这部分无论是营收占比还是毛利都有提升,说明疫情期间品牌优势比较明显。

上半年,飞鹤营收87.07亿元,同比增长47.78%。从各分项来看,上半年高端产品同比增长73%,营收占比达78%(提升11.4pct);普遍奶粉同比增长9.4%,营收占比17.7%;其他乳制品同比减少17.2%,营养补充品同比减少41.6%。

毛利率,净利率进入较高水平。飞鹤的高盈利能力过去曾遭到多家做空机构质疑,但管理层前期否认并解释了做空报告,目前这部分影响已逐渐回归理性。

从半年报来看,由于高端产品毛利更高,加上疫情期间线下推广模式转移到线上,优化了销售费用,公司上半年毛利率达到70.9%,同比提升3.4pct。净利率达到31.6%,同比提升1.9pct,盈利的改善意味着公司未来可以在新品开发和推广上更多的去发力。

现金流比较充裕,净负债为负。目前飞鹤持有现金及等价物105.8亿,负债端相比19年减少了35亿元,未偿还贷款余额12.4亿,大头是利率相对不算高的加拿大工厂建设贷款,净负债为负数。

市占率近年来迅速扩张,位居行业第一。根据尼尔森的报告,飞鹤品牌在中国婴幼儿配方奶粉市场份额从2019年1月的9.5%上升至2020年5月的15.2%,这个份额与位居次席的品牌拉开了不小的差距。

蒙牛20H1业绩分析

$蒙牛乳业(02319)$ 的成长逻辑同样清晰,疫情期间,消费者对高蛋白乳制品需求提升,健康意识增强,更加强化了牛奶作为必须消费品的刚需印象,有利于保持乳制品高景气度;

其次作为低温奶市场份额第一的品牌,8月份蒙牛加码上游牧场布局,也在为低温奶的扩张做准备,相应的可能会是内地边远城市和下沉市场发力,这部分市场空间比较可观;

公司层面,经历Q1去库存之后,Q2蒙牛强劲复苏,相信在公司继续贯彻高端化产品策略和开支的控制下,未来营收和盈利仍有增强的空间。因此,综合以上,8月26日蒙牛在公布业绩后,股价反应也相对积极。

Q2实现强劲复苏。上半年蒙牛营收累计375.3亿元,同比下降-5.8%,剔除君乐宝和贝拉米并表影响,营收368.9亿元,同步增长9.4%,分季度看,一季度蒙牛受疫情影响,库存增加,营收基本持平,二季度加快去库存,营收强劲复苏,单页增加了额外的营销费用。

各业务均获增长。具体分项看,液态奶/冰淇凌/奶粉/其他的营业收入分别为325.7/22.3/22.8/3.24亿元,同比变动10.6%/2.0%/29.8%/40.9%。整体营收的占比分别为86.8%/5.9%/6.1%/1.2%。

高端化进展成效显著。从单品上看,特仑苏同比+19%(其中,升级后的特仑苏梦幻盖占比达25%,契合消费者对高蛋白乳制品的需求),真果粒+11%,定位于高端鲜奶的每日鲜语同比+177%,在份额上继续保持高端鲜奶第一品牌。

品类结构改善,高端化升级有望进一步提升毛利率。上半年因疫情导致的去库存费用较高,当前库存已经恢复健康状态。下半年行业竞争格局缓和后,利润率有望持续改善。疫情发生后,消费者健康意识增长,对牛奶需求进一步提升,有利于乳制品高景气度的保持。高端化将带来营收、盈利的持续的增强。

风险提示

- 奶粉安全问题

- 沽空机构带来的负面影响

- 营销效果不及预

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )