8月27日晚间,英唐智控发布2020年半年度报告,报告显示,英唐智控上半年实现营业收入55.01亿元,同比下降7.08%,净利润亏损2,919万元,由盈转亏,同比降幅124.68%,期间扣非净利润亏损2,282万元,同比下降124.49%。

上半年,英唐智控毛利率降至5.14%,为2007年至今最低值,去年同期毛利率为8.83%,同比下滑41.79%。

资产负债表多项指标创历史记录

随着系列并购对赌期的结束,英唐智控资产负债表多项指标均创历史记录,主要涉及资产负债率、短期借款、存货、商誉、其他应付款、其他应收款、未分配利润额等。

1、资产负债率76.77%,创历史新高

2020年6月30日,英唐智控负债率升至76.77%,为近十几年来历史最高值,其短期借款额为16.42亿元,应付债券金额5.73亿元。

2007年至今,英唐智控的资产负债率最低年份2010年(上市当年),资产负债率仅为8.88%。

高负债导致其当期财务费用11,366万元,再创历史新高,同比增幅14.36%。

2、近5年财务费用年复合增长率101.76%

2015年上半年,并购华商龙之前,英唐智控的财务费用仅340万元,资产负债率23.56%。当期长期借款4,500万元,短期借款为零。

5年时间,英唐智控财务费用年复合增长率为101.76%。

高杠杆加剧了自身成本,英唐智控的盈利能力持续下滑。

3、未分配利润亏损4.74亿元

与此同时,英唐智控未分配利润额为-47,353万元。

这意味着,截止2020年6月30日,英唐智控亏损额4.74亿元。

而去年同期,英唐智控未分配利润额为14,841万元。

4、存货11.18亿元,创历史新高

存货11.18亿元,再创历史新高。

实际上,高企的存货,也在一定程度上摊低了英唐智控的成本。

2019年5月,深圳证监局出具《深圳证监局关于对深圳市英唐智能控制股份有限公司采取责令改正措施的决定》,其中涉及存货跌价准备计提不审慎,具体表现为:

进行存货减值测试时,以优软系统内该类型存货最近一次售价作为可变现净值的参照标准,但并未考虑该笔销售量与剩余库存量相比的合理性;二是未考虑最近一段时期价格变动趋势,可能导致价格的选取不公允,影响存货跌价计提的准确性;三是对部分存货公允价格选取随意,存货减值准备计提明显不足。

根据财务附注,英唐智控存货构成如下:

由上表可知,英唐智控存货主要由库存产品构成,2020年上半年,库存产品占比存货比例为94.32%。

作为电子元器件分销商的英唐智控,所处行业的产品更新换代快,且产品跌价速度极快,如没有极强的存货管理能力,其经营风险是显而易见的。

2020年上半年,英唐智控存货周转率为5.41,较去年同期的5.66有所下降,降幅为4.42%。

2016年上半年—2020年上半年,英唐智控存货由4.63亿元增至11.18亿,年复合增长率24.66%,期间营业收入由14.42亿元增至55.01亿元,年复合增长率39.76%,扣非净利润则由4,096万元降至-2,282万元,降幅高达155.71%。

之所以选择以2016年上半年作为起始日,由于华商龙纳入英唐智控合并财务报表的时间为2015年8月,如以2015年上半年为起始日,对比意义不大。

5、与已转让两家子公司之间诡异的其他应收款

当期,英唐智控其他应收款为21,032万元,较去年同期(7,504万元)增长180.28%。

财报放大镜查阅其他应收款发现,英唐智控其他应收款由往来款、保证金及押金与应收股权转让款三部分构成。

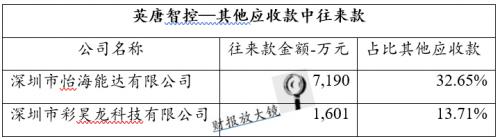

其中往来款金额为12,092万元,占比其他应收款54.91%,根据披露信息,金额较大几笔往来款分别为:深圳市怡海能达有限公司,深圳市彩昊龙科技有限公司,具体数额如下:

深圳市怡海能达有限公司(以下简称“怡海能达”),成立于2014年,此前为怡亚通(002183)子公司。

2017年6月23日,英唐智控子公司华商龙耗资3,825万元取得怡海能达51%股份。

2017年7月6日,怡海能达与张金洪合作成立深圳市英唐之芯半导体有限公司,注册资本1,000万元,怡海能达持股51%。

2020年1月11日,英唐智控发布公告称,以6,169万元价格将所持怡海能达51%股权出让给深圳市海能达科技发展有限公司(以下简称“海能达科技”)。

海能达科技实控人为张海山,也是怡海能达的创始股东。

其他应收款本就是很多公司藏污纳垢的财务指标,英唐智控其他应收款出现如此大幅度增长,也实属可疑。

奇怪的是,同样从事电子元器件销售的怡海能达,再消除了控股权之后,之间存在的往来款还能是什么呢?

按照公告,此前出让怡海能达股权转让款为6,169万元,与往来款的7,190万元的数额相差1,021万元。

某资深财务人员对财报放大镜表示,如二者时间存在业务往来的话,应归类于应收账款,归类于其他应收款或可能是用借款形式掩盖的应收股权转让款及其他用途。

深圳市彩昊龙科技有限公司(以下简称“彩昊龙”),成立于2017年9月,注册资本1,500万元,最初由华商龙与深圳市彩昊投资合伙企业(有限合伙)(以下简称“彩昊投资”)合资成立,其中华商龙持股51%,彩昊投资持股49%。

2019年12月24日,英唐智控公告称,华商龙与王坤签署《股权转让协议书》,将其持有彩昊龙51%股权,作价1,498万元转让给王坤,公司已办理工商变更。

实际上,截止2020年6月30日,彩昊龙与英唐智控之间往来款金额为1,601万元,与股权转让款差额仅为103万元。

无论是怡海能达还是彩昊龙,在控股权转让后,与英唐智控仍存在与股权转让款金额相近的往来款,难免不让人生疑。

而英唐智控的半年报,似乎并未对此做更多解释。

新一轮并购能否换来崭新的英唐智控?

自2015年并购华商龙以来,英唐智控的财务报表与资本筹划画风突变,先是利用华商龙进行频繁的投资与收购,以完成巨额的业绩承诺。

2019年开始,又开始频频出让曾经耗巨资并购/新设企业,试图降低因此带来的业绩下滑,并声称专注于推动半导体芯片领域转型升级。

2020年3月,与日本先锋集团签署《股权转让协议》,拟受让其子公司先锋微技术100%股权,布局半导体芯片设计领域,尤其是5G相关的光通信、车载IC等;目前收购事项已获得日本政府审批通过。

拟参股上海芯石、设立芯片制造公司,涉足碳化硅、功率半导体设计及制造领域。

实际上从电子元器件到半导体芯片,路途异常曲折,即使依托外延式并购,也同样存在管理等诸多融合问题,这对于急于谋求转型的英唐智控来说,风险并不小。

唯一可以肯定的是,一旦半导体芯片转型成功,毛利率与核心竞争力,自然不可与电子元器件销售平台同日而语。

2020年上半年,英唐智控经营活动现金流量净额为519万元,较去年同期下降99.36%。

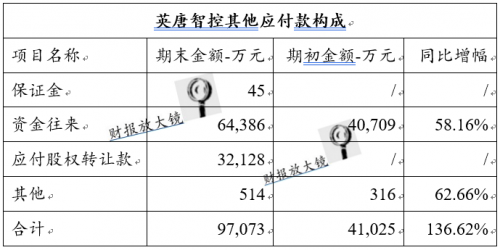

6、其他应付款—资金往来与应付股权转让款高达9.65亿

根据半年报,截止2020年6月30日,英唐智控其他应付款金额97,073万元,同比增幅136.62%,其具体构成如下表:

对于资金往来与应付股权转让款明细,英唐智控半年报附注未作任何说明。

无论是其他应收款还是其他应付款,都是诸多公司隐藏非主营业务资金往来的第一选择。

2020年上半年,英唐智控的其他应收款与其他应付款金额分别为21,032万元、97,073万元,同比增幅分别为180.28%、136.62%。

涉及金额与增长幅度均较为异常。

对于英唐智控的其他财务指标及转型半导体芯片谋略,财报放大镜将持续关注。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )