2020年7月,Salesforce股票猛涨23%,总市值超过了老牌厂商甲骨文,成为全球第二大软件公司。消息一出,让SaaS圈内的厂商振奋一时。Salesforce作为美国SaaS原生厂商终于超越了传统综合性软件商,吹响了SaaS模式创新者的胜利的号角。

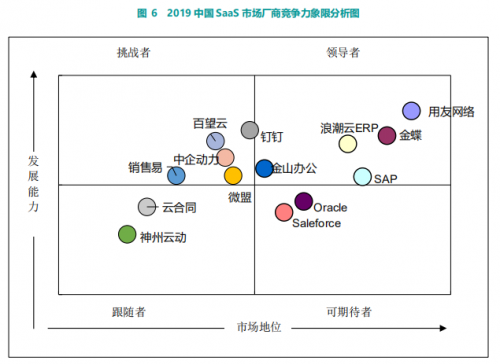

7月中旬,中国赛迪顾问(CCID)发布了《2020中国SaaS市场调研报告》。本报告显示国内SaaS市场竞争主要集中在传统软件厂商、初创企业、国外老牌IT厂商等参与竞争。并且国内用友、浪潮等综合性的软件服务商,其核心产品市场占有率、积累的客户关系和客户认可度等优势明显,为其软件SaaS化转型和发展提供有力支撑,处于市场的领导者位置。神州云动CoudCC、云合同等厂商在跟随者象限发力紧跟。钉钉、微盟等互联网背景的厂商占据调整者的席位。

SaaS 模式进入中国也有十余年时间了。中美的文化、环境差异,让SaaS市场有诸多不同之处。在美国SaaS市场应用相比中国成熟得多。最近十年以来,作为IT产业巨头Amazon、微软、Salesforce、Google等都在全力推进SaaS和云计算市场发展。同时,诞生了Salesforce、Zendesk、workday等SaaS原生创新企业。产业力量从综合性的软件巨头,到初创公司全力合围SaaS,为应用成熟度提升贡献了巨大的力量。其实美国SaaS原生企业取得巨大的成功,归功于良好的产业环境和融资市场,使得初创公司能够快速壮大,抢占市场。

国内市场,在SaaS虽说起步也有十年时间,但是国内具备较大综合实力的软件商普遍处于关注状态,只有少数初创型的软件厂商在大力推进SaaS应用发展,如CRM厂商神州云动CloudCC、云合同等。一方面自身实力、资金有限,另一方面受国内市场环境的影响,始终没有更大的发展。这也是上图里,Salesforce在国内市场并有占领导地位的原因。

其实,从国外独角兽SaaS厂商发展来看,很多都是通过整合、并购的方式发展。国内的SaaS厂商,要依托自身的核心SaaS产品和增加产品的客户粘性,并不断拓展产品和服务的边界,向更多的领域和行业渗透,逐渐从单一功能的SaaS产品厂商向全品类通用SaaS过渡,构建SaaS应用生态圈的过程中,要持续提升自身的市场优势和产品优势,过程要更漫长。功能扩展是不要的,单也要适可而止,不能在一个平台型产品上提供那么多莫名其妙的自有功能,比如“钉钉运动”。让人匪夷所思。

“成为中国的Salesforce”显然已经成为中国SaaS厂商的集团口号。但是任重道远,革命尚未成功,全体SaaS厂商需加倍努力!

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )