本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

尽管面临疫情,谷歌每季度仍大举投入数十亿美元的资本支出,并继续在Q2实现数十亿美元的利润,超过分析师的预期。Q2的强劲业绩,显示了公司并非单纯依赖搜索广告收入的能量。

业务多样化不惧搜索收入首次同比下降

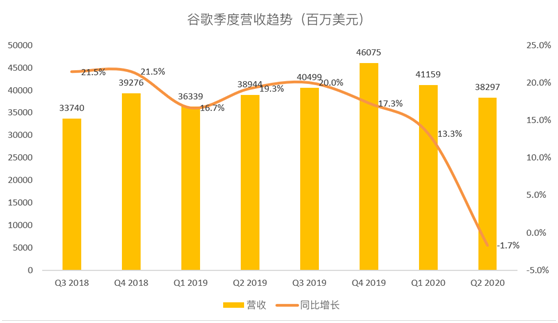

每个人都知道谷歌面临一个艰难的季度,广告市场疲软,原因是整体广告市场中旅游和休闲广告的减少。分析师预测,谷歌的营收下降了4%,至373亿美元,但这家搜索巨头的营收却比预期高出9.5亿美元,达到383亿美元。

成功的关键是业务的多样化,搜索收入实际上下降了10%,但YouTube广告、谷歌云和谷歌的其他收入都稳步上升。谷歌云的季度营收达到30亿美元,年度营收达到令人难以置信的120亿美元。

非谷歌搜索业务收入总计增长17亿美元,抵消了搜索业务的疲软。更令人印象深刻的是,二季度YouTube广告收入38.1亿美元,预计37.6亿美元。这些部门正日益成为独立的力量。

谷歌季度营业利润降至64亿美元,原因是尽管营收下降,成本控制并未跟随。公司的员工基数比上一季度增长了近2万,达到12.7万。

由于这个原因,第二季度的总成本增加了22亿美元,达到319亿美元。公司第二季度EPS仍为10.13美元,高于分析师调低后的8.19美元预期。

总体而言, 由于云计算的强劲势头、G Suite和其他生产力工具(如Meets)的高投入,以及YouTube的增长,谷歌以此度过低迷的广告大环境。如果二季度很大程度上成为疫情影响最严重的时期,核心搜索广告需求下滑阶段结束,那么7月的持续改善可能有助于对复苏的乐观情绪,并推动提升下半年共识预期数字。

复苏之路

分析师目前预计2021年每股收益仅为55美元,2022年升至66美元。在疫情出现之前,2022年的预期数字超过了75美元。以20倍PE衡量,9美元的差异对应股价为180美元,这很重要。

考虑到当前对远期EPS指标的预估,以及业绩表现与股价历史高点的相对脱节,只有这种情形结束,股价攀升才能持续,否则股价甚至无法维持在1,550美元。

鉴于疫苗很可能在2021年就出现,广告收入就能回到之前预期水平。考虑到Q2 EPS实值较预期高出近2美元,可能有助于缩小分析师此前预估与当前预期之间的差距。

除此之外,谷歌每年还花费了近130亿美元的股票激励薪酬。由于只有6.87亿股流通股,每股税前收益接近19美元。

之前推测谷歌在2021年实现76美元的EPS,意味着2019年调整后的466亿美元运营利润水平增长20%。无论2021年,抑或由于疫情持续影响推迟到2022年,常态化运营利润目标都将达到671亿美元。扣除15%的所得税后,净利润达到570亿美元。而EPS目标达到83美元,现在可能要从2021年推迟到2022年。

谷歌同时放出消息,将额外回购最多280亿美元C类股。如果谷歌推进回购计划,两年内将股票总数降至6.5亿股,则EPS目标87美元则可期。公司在本季度结束时拥有1211亿美元现金,加上40亿美元的债务后,意味着1,171亿美元净现金。公司拥有充足的现金去做回购。

总之,如果广告收入更快地恢复到正常,之前的EPS目标将被推迟到2021年实现,并为2022年提供大量的增长空间。

最后

投资者从Q2业绩得到的关键启示是,谷歌似乎将以更多样化的收入来源,应对疫情大流行。最核心的谷歌搜索业务遭受了10%的打击,但公司一直在创造巨额利润。如果公司的市值低于1万亿美元,将创造买入机会。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )