本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

事件

7月25日,理想汽车(LI) 向SEC提交了更新后的招股书,IPO发行价区间为8~10美元/ADS,拟发行0.95亿股ADS,绿鞋后1.09亿股ADS。以绿鞋后计算,理想汽车此次IPO募资金额约为8.74亿~10.93亿美元,公司估值约在71亿~88亿美元。

加上基石投资后,理想汽车此次IPO融资金额总计将达12.54亿-14.73亿美元。公司计划于7月31日晚间正式在纳斯达克挂牌上市,成为继蔚来(NIO)后,第二家在美上市的国内“造车新势力”。

投资要点

更新后的招股说明书变化

1)王兴成为理想汽车大股东,李想投票权上升至72.7%;

2)募资总额大幅提升,IPO募资额加上3.8亿基石投资后,总募资金额从1亿美元上涨到最高14.73亿美元。

3)估值较最近一轮融资快速提升,理想、蔚来(NIO) 让新能源赛道热度和估值不断升温。

汽车行业激烈重塑:全球电动化浪潮来临

按销量计算,中国是最大的新能源汽车市场。预计2020年到2024年将继续以34.5%的复合年增长率增长。

今年上半年国产特斯拉(TSLA) 、还有以蔚来、理想、小鹏为首的创新车企需求开始放量,类似于手机的发展史,爆款车型的出现正在加快新能源汽车渗透率提升。

下半年,随着消费回暖加上19年同期偏低的基数,市场普遍预期汽车销售有望迎来明显的复苏。

业绩与财务:更重视成本控制,毛利转正加快净利润预期

从交付来看,理想ONE创出了国内新能源车型最快交付破万纪录,比同期蔚来快了约一个月。销量规模的提升摊薄了主营业务成本,帮助理想毛利润在Q1时转正,这一点也提前于蔚来,加快了日后净盈利的预期。

截至二季度,毛利率扩张至13%,净亏损较Q1收窄,运营现金流转正,负债端因为主要是认股权证及应计费用,实际意义上的负债不多,在手现金及短投可以支持至少一年的基本的流动性需求。

此次上市主要为了新品所需的资本开支和研发支出,公司表示在2022年将推出下一款增程式电动车并搭载新一代增程系统。更多融资渠道,可以帮助公司在量产交付之后的第二轮角逐中争取到更多的优势。

风险提示

作为行业的新进入者,有限的运营历史将成为重大挑战

与EREV相关的风险;

制造和交付高品质汽车的能力;

产生正现金流量和利润的能力;

中国汽车市场竞争激烈等因素

正文部分

一、更新后的招股说明书变化

根据更新后的招股书:1)王兴成为大股东,李想投票权上升。王兴及其关联方美团持股从23.4%上升到24%股份,成为理想汽车的最大股东,但投票权从9.3%下降到8.3%;李想最新持股为21%,投票权从70.3%上升至72.7%。

2)募资额提升最高达14倍,IPO募资额加上3.8亿基石投资后,总募资金额从1亿美元上涨到最高14.73亿美元。(融资总额区间达到12.54亿美元-14.73亿美元)基石投资分别是美团点评及其关联公司的3亿美元,字节跳动3000万美元,王兴及关联公司3000万美元,Kevin Sunny投资2000万美元。

此外,高瓴资本有兴趣认购不超过3亿美元的ADS,但没有和理想汽车签署具有约束力的协议,因此最终股份认购还未确定。

3)估值较最近一轮融资快速提升。按今年7月1日理想汽车在D轮融资时40.5亿美元的投后估值计算,目前理想汽车71-88亿美元的上市市值已经相比最近一轮融资估值明显提升。

不过同期,蔚来的市值也由93亿美金涨到了现在的140亿美金。说明在目前的市场环境下,新能源赛道的热度和估值在不断升温,理想汽车相对于蔚来市值也有较大提升空间。

二、公司发展及战略

理想汽车成立于2015年4月,公司前身是车和家,主要设计、开发和销售智能电动SUV,理想希望切入家庭出行需求,因此战略重点放在价格在人民币15万至50万之间的SUV市场。

旗下第一款SUV车型理想ONE在2019年11月开始量产,同年12月份进行交付,补贴后零售价为32.8万元,截至今年上半年,理想ONE累计销量达10473辆。

作为公司在产的唯一车型,理想ONE属于增程式电动车。理想汽车认为,现阶段电动汽车的发展存在两个挑战:一个是里程数短、充电基础设施不足;另一个是电动车材料成本比燃油车高。而增程式电动车能很好地解决纯电动汽车里程数短的问题,另一方面也能降低车辆的制造成本。

2.1什么是增程式电动车?

增程式电动车(Extended-rangeelectric vehicles),简称EREV,这种车型由两个动力部分构成。一个是电机部分,主要是给车辆提供驱动力;另一个是涡轮增压发动机,主要是将动力传递给电机,然后电机再发电,为车辆提供驱动。

所以,涡轮增压发动机部分并不直接参与驱动。理想ONE配备的45L的油箱,类似于充电宝的功能,可能提供等效160千瓦时的电池容量,在动力电池电量不足的时候直接充电。里程数如果还不够,可以通过加油续航。因此和纯电动比,理想在成本和续航上有一定优势。

根据招股书上的数据,普通状态下理想ONE的每百公里能耗为6.8升或者20.2千瓦时。从零加速到每小时100公里只需要6.5秒。

续航上,特斯拉和蔚来的续航里程基本在500-600公里之间。而在同一NEDC的续航测试标准之下,理想ONE的续航里程达800公里。如果不考虑涡轮增压发动机的话,理想ONE的纯电机动力能维持行驶180公里。

三、汽车行业激烈重塑:全球电动化浪潮来临

按照销量来计算,中国现在既是全球最大的乘用车市场,也是最大的新能源汽车市场。

新能源汽车的市场销量从2016年的30万辆增加到2019年的110万辆,复合年增长率为54.6%,预计2020年到2024年将继续以34.5%的复合年增长率增长。

3.1下半年新能源汽车行业有望继续回暖

今年上半年国产特斯拉、还有以蔚来、理想、小鹏为首的新造车势力需求放量,这些创新车企本身没有传统车包袱,早期便在汽车电气构架、软硬件开发、智能化方面持续投入。

比如,我们现在看到的新推出的 Model3、蔚来ES6、理想One、小鹏P7与同级别燃油车相比更具备优势。就像手机的发展史一样,爆款车型的出现正在加快新能源汽车渗透率提升,供给端给力加上需求恢复,推动新能源汽车行业逐渐从产品导入期向成熟期过渡。

受新冠疫情影响以及19年同期补贴退坡抢装因素影响,上半年国内新能源汽车销量持续同比负增长,但单月产销呈现环比恢复态势。考虑到19年下半年销量基数偏低,加上市场消费信心在逐步回暖,我们预计今年下半年行业有望重回增长轨道。Q3可能是国内外车企产销拐点的开始。

四、理想汽车产品、业务

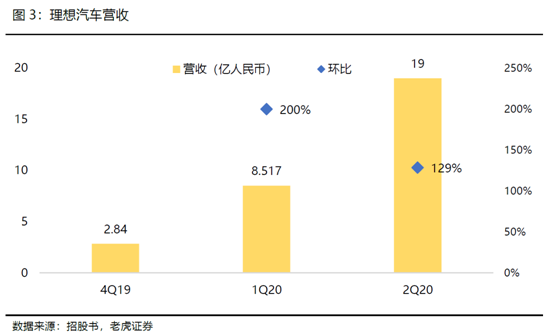

2020年二季度,理想实现营业收入19亿元,同比增长129%,其中汽车销售收入占98.5%;产品销售及服务收入占比为1.5%,较一季度时的1.2%有所提升。

汽车销售收入主要归功于首款车型理想ONE的成功交付,产品销售及服务收入主要包括随汽车销售的嵌入式产品和相关服务,包括充电座、汽车联网服务、FOTA升级、延长终身保修,还有Li Plus会员等独立服务。

自2019年12月正式交付以来,截至今年上半年,理想汽车共交付10473辆理想ONE,其中第二季度交付6604辆,环比增长128%。根据乘联会的数据,理想汽车销量已是造车新势力第二名,仅次于蔚来。

从增速来看,理想汽车用六个半月的时间完成了10000辆理想ONE的交付,对比2018年蔚来用了7个多月的时间实现从零到万的突破。理想汽车创出了国内新能源车型最快交付破万的纪录。

五、财务情况:更重视成本控制,毛利转正加快净利润预期

首款车型理想ONE的成功交付帮助公司实现收入和毛利润的增长。理想汽车从2019年开始录得收入。

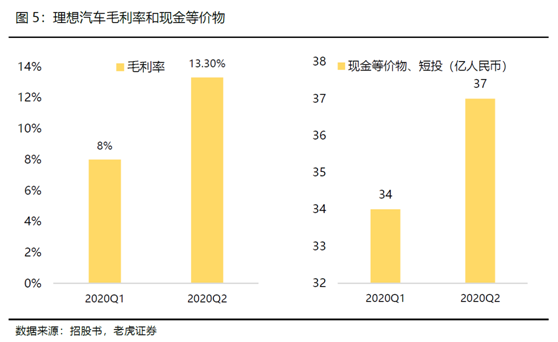

同时,销量规模的提升摊薄了主营业务成本,帮助理想毛利润在Q1时转正,2020年一季度,公司毛利率为8%,二季度提升至13%。而蔚来上市后,除了18Q4之外,尚未实现毛利转正。

另外,公司的资产负债率基本维持在50%上下的水平,在负债端更多的认股权证及应计费用等,实际负债相对较少。目前公司尚未实现盈利,在2018年和2019年分别实现净亏损额为15.3亿元和24.4亿元,2020Q1亏损7710万元。Q2亏损收敛至7520万人民币元。

截至6月30日,公司账上现金及等同、受限制资金、定期存款、短期投资累计为37亿人民币,环比Q1的34亿增加了3亿。

根据招股书中,合同义务需要支付的现金流。在未来的一年内,公司所需要支付的金额最大为31.3亿元,在不考虑额外的资本性支出和研发支出的情况下,公司账面上的现金能够满足未来一年基础性的支付需求。

对于创新车企来讲,研发投入属于不可缺的一环,按招股书显示,理想计划未来三年的资本支出约为104亿元,其中,自2020年7月开始的一年内将产生资本支出29亿元。而上市带来的更多融资渠道,可以帮助公司提高资本支出、研发费用的支出,在量产交付之后的第二轮角逐中争取到更多的优势。

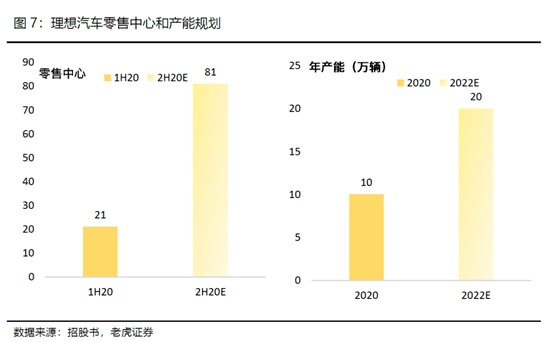

截至2020年6月30日,理想ONE在全国18座城市拥有21家零售中心。李想曾表示,理想汽车今年将新增60家门店来促进销量。产能方面,目前公司在常州的工厂的年产能为10万辆,计划在2022年增加至20万辆。

四、公司优势

具有高度竞争力的产品和价格

实现专有增程式电动技术的商业化

提供卓越的智能车辆解决方案用户体验

高效率的营销

汽车智能设备和互联网行业的结合

五、风险提示

作为行业的新进入者,有限的运营历史将成为重大挑战

与EREV相关的风险;

制造和交付高品质汽车的能力;

产生正现金流量和利润的能力;

产品缺陷风险

中国汽车市场竞争激烈

当前对单一车型依赖严重

消费者对新能源汽车尤其是电动汽车的需求变化

消费者对乘用车的需求

政府激励或补贴或其他变化

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )