5月13日晚,腾讯控股(00700)披露2020年Q1财报数据。

2020年一季度,腾讯第实现收入1080.65亿元,同比增长26%,Non-IFRS净利润270.79亿元,同比增长29%,高于市场预期。在这个特殊的一季度,腾讯在科技抗疫的同时,交出了一份靓丽的成绩单。

其中,金融科技及企业服务单季度收入达到264.75亿,同比增长22%。该项增长主要由于商业支付及理财平台的收入增加,以及通过把握在视频、教育及零售行业的机会而带来云业务的收入增长贡献所致。

依托于疫情期间助力于线上商业生态建设,微信线上支付生态的繁荣有效弥补了线下支付的短期下降,整体业务货币化能力凸显。

一季度金融科技及企业服务收入占比仍有25%,产业互联网和金融科技为代表的数字经济,正成为腾讯营收重要拉动板块。

线上支付拉动经济复苏

2019 年微信支付总交易笔数达5508 亿,商业支付日均笔数超过10 亿,月活跃账户超过 8 亿,月活商户超过 5000 万。

腾讯在一季报中表示,由于春节及居家令期间,支付活动(特别是线下交易)及提现均有所减少。但是,在四月最后一周,微信支付的日均商业交易额已恢复至2019年底的水平。

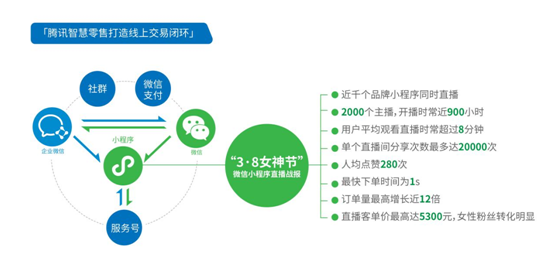

但依托于小程序商业生态的推动作用,线上支付一定程度上弥补了线下支付活动的萎缩。疫情期间,腾讯打通了微信与企业微信的互联,联合小程序形成了微信独特的商业生态。

一季度小程序日活数据进一步提升,达到4亿。

有案例显示,在疫情期间,著名餐饮企业西贝莜面村的线上营收占到了总营收的80%以上,其中企业微信帮助企业提供的一对一、有温度的服务起到了重要作用。西贝门店一线人员通过企业微信朋友圈和群发消息功能把西贝的相关信息第一时间传递给用户,同时把线上商城小程序和微信外卖小程序挂接到门店人员资料页里,让顾客可以方便找到购买入口,完成线上预订和支付。

在这个闭环的商业生态中,小程序商城是做好客流数字化的重要工具,企业微信和微信社群则是帮助品牌构建自有流量池的重要抓手,微信支付则是其中重要的基础交易工具。

据微信发布的“复工者联盟”大数据显示,相较2月2日-10日,3月2日-10日微信支付餐饮行业总笔数增长135%,小程序点餐增长322%,超市支付笔数增长68%,便利店支付笔数增长37%。

此外,为响应国家发改委关于促进消费扩容提质的号召,助力政府复工复产工作,腾讯在3月20日起推出消费券。微信支付的高普及率和渗透率结合强大的微信月活用户基础,可满足居民多样性消费需求,轻松触达基层小商户;且目前微信的商业支付中小微企业众多,更可深入到行业的“毛细血管”。

数据显示,五一期间,随着疫情好转,国内线下消费支付快速复苏。数据显示,五一小长假期间,微信支付线下消费总额较3月环比增长30%,目前已恢复并超过去年12月的消费水平。微信电子消费券也在全国开花,假期3天带动消费9亿元。

疫情期间,微信线上和线下支付能力成为触达中小商户下沉市场的“连接器”,亦是经济复苏的“晴雨表”。

一季度,微信线上、线下支付的此消彼长体现了较强的内在“自我调节能力”,随着线下支付的复苏,整个腾讯移动支付业务有望在2020年继续保持整体增长态势。“腾讯支付增长动量来自于微信支付另辟蹊径,积极向低线上支付渗透率的场景拓展,使得交易属性逐渐超过了社交属性。”光大证券分析指出。

TO B新收入引擎确定

一季报数据显示,金融科技与企业服务板块收入占比仍达到25%

2019年年报显示,在各板块收入中,腾讯金融科技及企业服务收入增幅最高,达39%至1014亿元,与游戏业务收入基本持平,该业务在2019年第四季度收入亦同比增长39%至299.2亿元。现阶段,金融科技及企业服务的营业收入占总收入的比重由2018年同期的26%提升至28%,仅次于腾讯网络游戏业务。

光大证券指出,金融科技及企业服务业务成为腾讯重要的收入基石及增长点,除了增速最快,其毛利率改善显著,支付业务和云服务的规模效应正逐步体现。

除了上述支付业务的超预期表现,一季度,宅经济背景下,理财市场也整体繁荣,腾讯理财、消费金融等其他金融业务如市场预期保持正向增长。

一季度,腾讯理财平台稳步扩大业务,资产保有量取得同比及环比的增长。微粒贷的贷款状况保持健康。

此前腾讯披露过数据,理财通2019年的资产保有量同比增长超过50%,客户数目也同比增长超过一倍。在信用工具方面,微信支付分用户数已突破 1 亿,覆盖 30 多个行业,80%的押金用户已开始享受免押金服务。

2019年失而复得的备付金收入也将从2020年一季度开始为腾讯金融科技板块重新贡献利润。

值得注意的是,一季度,为丰富用户支付选择和体验,腾讯还低调推出了金融科技新产品“分付”的测试。“分付”是一款全新的“类分期”消费贷产品,开通后可在支付时选择使用,主打按日计息、随借随还。微信方面表示,这是微信支付为用户提供的一种新的支付选择,后续将逐渐向更多用户开放。

业内人士判断,分付或瞄准了线下支付市场,会随着腾讯线下商业支付的进一步下沉渗透而快速发展。

兴业证券最新分析认为,对于腾讯金融科技板块,长期看好商业支付的增长空间下沉,以及如理财、信贷等高货币化能力的衍生金融业务的拓展。此外,由于用户忠诚度的提高,越来越多的用户资金通过腾讯金融生态系统,金融科技及企业服务的毛利率表现较超预期,看好未来盈利能力进一步增强,预计未来将成为新一收入增长引擎。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )