今年GartnerAPM魔力象限发布以前,在长达几个月的调研期内,Gartner的分析师和调研团队对听云产品的前瞻性和执行能力做了非常深入的调研,包括产品底层技术基础的能力、市场领导能力、创新能力、服务的完善程度和技术支持能力、管理团队的经验和能力等诸多校验环节。

经历过重重关卡考验,听云再次荣登Gartner APM魔力象限。

听云再次荣登Gartner APM魔力象限

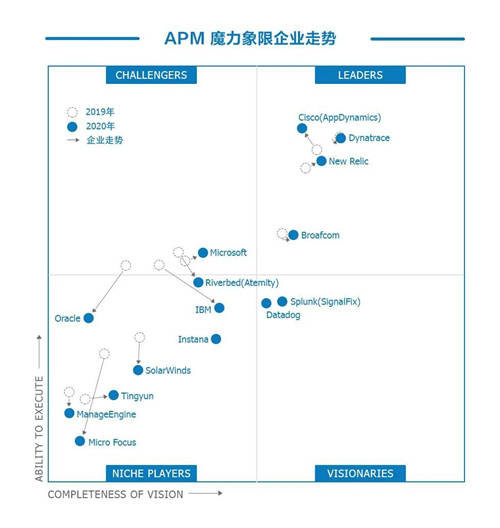

总体来说,2020 Gartner APM魔力象限相对于2019年有了较大变化。下图为我们所绘制的2019年和2020年APM魔力象限企业走势对比图,通过此图,我们可以很直观地看出去年和今年的变化情况。

我们观察到主要有以下几个变化趋势。

趋势一:整体评分趋势为下降,三家滑落出挑战者象限;

趋势二:评分整体滑落情况下,听云、New Relic评分逆势上升;

趋势三:总体上榜新增三家企业,分别坐落于“远见者”和”利基玩家“象限中;

趋势四:利基玩家企业数量增多,Gartner评分标准更加严格。

我们来具体分析下这些变化以及背后的原因。

1.整体评分趋势为下降,三家滑落出挑战者象限

首先,值得注意的是,2020 Gartner APM魔力象限相对于2019年,除了听云和New Relic两家企业在整个象限中处于上升状态,其他企业在象限中的位置都在一定评分维度呈现下降趋势。具体表现可能是Ability to Execute(执行层面,即当前产品、服务、销售等表现)坐标轴的评分下降,或为Compleness of Vision(战略层面,即未来愿景的清晰完整性)坐标轴评分的下降,亦或两个坐标轴评分的同时下降。

其中变化较为明显的是Oracle、IBM、Riverbed(Atemity)三家企业,评分下降直接导致由原来的”挑战者“象限滑落至“利基玩家”象限。

其中,Oracle表现为两个坐标轴评分均下降的趋势。至于下降原因Gartner在报告中做了解释。获取报告原文请关注公众号:tingyun718

2.评分整体滑落情况下,听云、New Relic评分逆势上升

2020 Gartner APM魔力象限相对于2019年,其他企业在象限中的位置或多或少都在下降,但是听云、New Relic为仅存两家评分上升的企业。评分上升意味着,Gartner对听云技术实力和行业影响力的认可。在报告中,Gartner这样评价听云:

(1)听云在中国市场上具有很强的影响力。在与政府企业合作,以及微信小程序监控方面,尤其突出;

(2)听云业务分析(BPI)解决方案非常具有创新性,是基于监控的业务交易数量来定价的;

(3)听云支持行业场景化的AIOps,支持数据库和移动监控。

同样在两个坐标轴评分上升的是New Relic,这家公司位于加利福尼亚的旧金山,于2008年进入APM市场,并且是第一家提供仅SaaS模式的公司。

总体来看,相对于去2019年,听云是评分进步最大的公司,在两个坐标轴维度上评分均有一定进步。

3.新增三家企业,上榜“远见者”和“利基玩家”象限

从数量上来看,整体多出了三家黑马企业。分别为:Instana出现在“利基玩家”象限,Datadog和Splunk出现在“远见者”象限里。

Instana是APM解决方案的私营提供商,Instana是APM解决方案的私营提供商,其总部位于德国索林根(成立于2016年)和芝加哥。该公司提供单一产品Instana APM,可以作为SaaS或本地部署提供。公司最初以基础架构监控为目标成立,同年添加了APM功能。

“远见者”象限新增的是Datadog和Splunk两家公司。Datadog的总部位于纽约,于2019年9月成为上市公司。Datadog的SaaS产品最初专注于云基础架构监视,但最近扩展为提供包括APM的全栈监视解决方案。Datadog最近增加了DEM功能,以支持RUM和综合监控,并于2018年收购了Madumbo,从而加快了速度。

Splunk 成立于2003年,是一家总部位于加利福尼亚州旧金山的上市公司。Splunk在2019年10月收购SignalFx之后首次进入APM魔力象限。

4.利基玩家企业数量增多,Gartner评分标准更加严格。

继Oracle、IBM、Riverbed(Atemity)三个企业由“挑战者”象限滑落至“利基玩家”象限。挑战者只剩下一家企业 Microsoft。整体来看,企业分布态势较为集中,仅利基玩家象限就集中了一半以上的企业,“远见者”象限和“挑战者”象限的企业位置也较为靠近“利基玩家”象限。APM行业整体的竞争越加激烈。

APM魔力象限整体评分呈掉落趋势,一方面凸显了Gartner的公正权威,不以公司的知名度而定义评分和定位企业在魔力象限的所处位置,还从侧面说明今年的Gartner评分规则更加严苛。从上榜原因我们还能读到的一个行业现象是,APM市场上并购活动增多。

例如Splunk收购了SignalFx和Omnition,New Relic收购了IOpipe和SignifAi。以及Datadog,Dynatrace和SolarWinds的IPO。迄今为止,专注于基础架构分析的供应商(例如Datadog和Splunk)已进入APM市场。

Gartner指出应用性能管理行业的并购现象是因为APM市场不断增长引发的。APM市场是ITOM市场的最大细分市场之一,预计2020年的支出为44.8亿美元,到2023年的复合年增长率为11.1%。Gartner预计2020年APM市场将继续巩固。

所以,新进入魔力象限的公司如Splunk等,和进步较大的公司如New Relic都是因为有一定的收购举措。听云作为国内唯一入选的中国企业,没有依靠并购等资本举措,凭借技术实力和服务质量在整体评分降低形势下逆势而上。面对APM市场整合变多,竞争愈加激烈的态势。

听云CEO赵宇辰在接受记者采访时表示,听云做了一些在部署方面的“黑科技”来应对应用性能管理市场格局变化:增加了一体化数据获取方式——一键部署,可以轻松把听云的产品部署到客户那里,获取到从基础数据层面到应用性能层面各种各样的数据;另外听云也将加大数据分析能力和人工智能应用能力,提高灵活度,提升给客户带来的价值。

相信通过今年的系列举措,在来年的魔力象限报告里,听云的位置会有更大的进步。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )