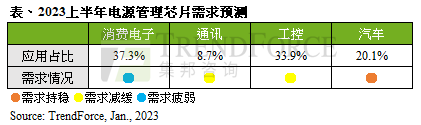

2023上半年除了为传统备货淡季,且消费电子需求依旧疲软,企业计划性削减资本支出,然在电源管理芯片龙头德仪(TI)RFAB2、LFAB产能陆续开出情况之下,TrendForce集邦咨询预估上半年全球电源管理芯片产能提升4.7%,对消费性电子、网通、工控等应用产品将持续带来降价压力,预期上半年报价续降5~10 %。反观,车规产品在燃油车转电动车的进程推动下,需求稳定,即使景气低迷让整车市场杂音不断,但车规产品受惠于买卖方长期建立的合作关系,价格不至于大幅松动,将成为整体电源管理芯片市场唯一稳定的销售动能。

IDM大厂掌握63%电源管理芯片市场

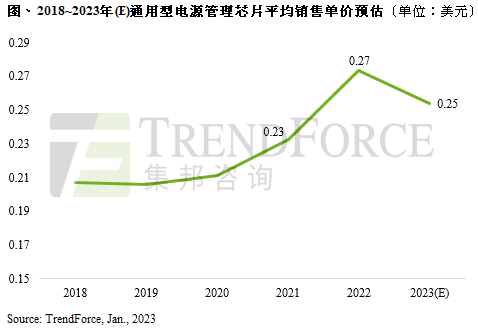

电源管理芯片市场业者相当多元,国际IDM大厂包括TI(德仪)、ADI、Infineon(英飞凌)、Renesas(瑞萨)、onsemi(安森美)、ST(意法半导体)、NXP(恩智浦)等;IC设计业者有Qualcomm(高通)、MPS、MediaTek(联发科)、Anpec(茂达)、致新(GMT)、Leadtrend(通嘉)、Weltrend(伟诠电)、Silergy(矽力杰)、BPS(晶丰明源)、SG Micro(圣邦微)等。以全球电源管理芯片出货量市场规模来看,IDM业者合计市占率63%为大宗,而TI占22%为产业之冠,由于产品组合多元、质量稳定、产能充沛,对全球电源管理芯片市场极具影响力。总体来说,2022年IDM业者因反应高通胀垫高成本而涨价,进一步拉抬整体平均销售单价(ASP),但IC设计业者则已率先显现疲态。

消费性电子电源管理芯片降价求售,仅车用与少数工控需求稳定

TrendForce集邦咨询表示,包括笔电、平板、电视、智能手机等产品使用的电源管理芯片,自2022年第三季起开始降价,季减3~10%,至第四季除了相关应用的AC-DC、DC-DC、LDO、Buck、Boost、PWM、Charger IC再降5~10%,网通装置与工业领域需求也产生松动,目前仅剩少数工业(国防)与车用需求维持稳定,订单排至2023年第二季无虞,较无降价求售情况产生。不过,由于工业与车用领域的电源管理芯片有83%以上掌握在IDM大厂手上,IC设计业者普遍仍较难切入,而这也是在消费电子需求不振的当下,IC设计业者急欲切入的市场,IC送验进度刻不容缓也持续进行。

据TrendForce集邦咨询调查目前电源管理芯片交期状况,IC设计业者的平均交期为12~28周,甚至部分型号产品因备有大量库存,如面板端电源管理芯片,只要下订即可立刻出货;而IDM大厂的交期普遍仍较长,非车规交期为20~40周,而车规交期则超过32周,亦有少数制造、组装与检验流程较为繁琐的产品仍处于配货状态。

- 美国微芯科技宣布裁员2000人,以应对汽车芯片需求放缓

- 英特尔18A工艺受关注:英伟达、博通测试,代工市场悬念待解

- 12.5Gbps超高速!高通X85引领5G-A新时代

- 玄铁首款服务器级CPU下月交付,加快布局“高性能+AI”RISC-V全链路

- 玄铁首款服务器级RISC-V处理器C930下月起交付

- Imagination推出最新D系列GPU IP,将效率提升至新高度

- 董明珠回应格力造芯片:没用国家一分钱,展现自研实力

- 什么?英特尔出售还得看AMD脸色?

- 苹果发布自研基带芯片挑战高通:搭载iPhone 16e,不支持毫米波5G

- 微软重磅推出拓扑量子处理器Majorana 1:百万量子比特时代即将开启

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。